- 主力复盘:8.27亿爆拉寒武纪-U 24.24亿流出中国电建

- 华金证券:八月陆续悠扬偏强 周期和成长占优

- 永赢基金刘庭宇:温情黄金及黄金股的长期投资价值

- 中信证券:稀土价钱有望稳中有进 合手续保举产业链政策建立价值

- 零跑汽车荣获本站ESG新标杆企业奖

华金证券:八月陆续悠扬偏强 周期和成长占优

|

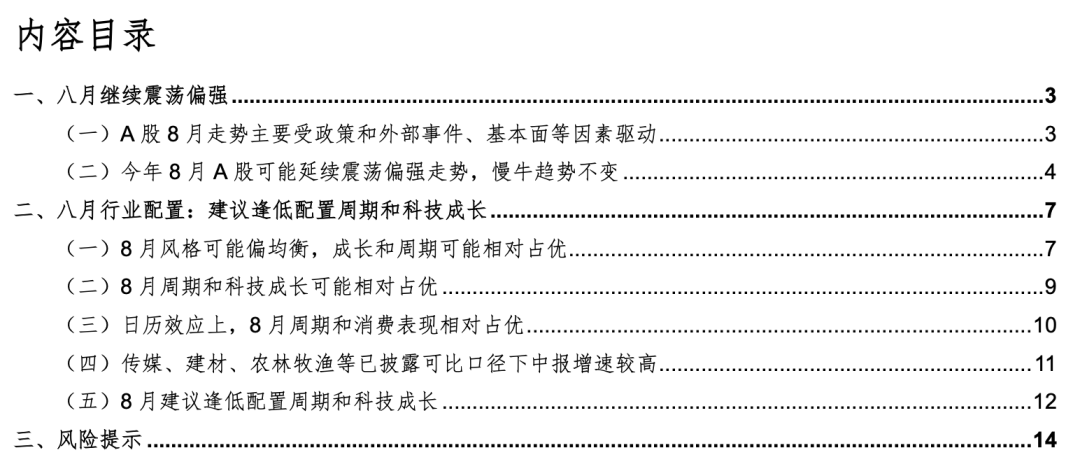

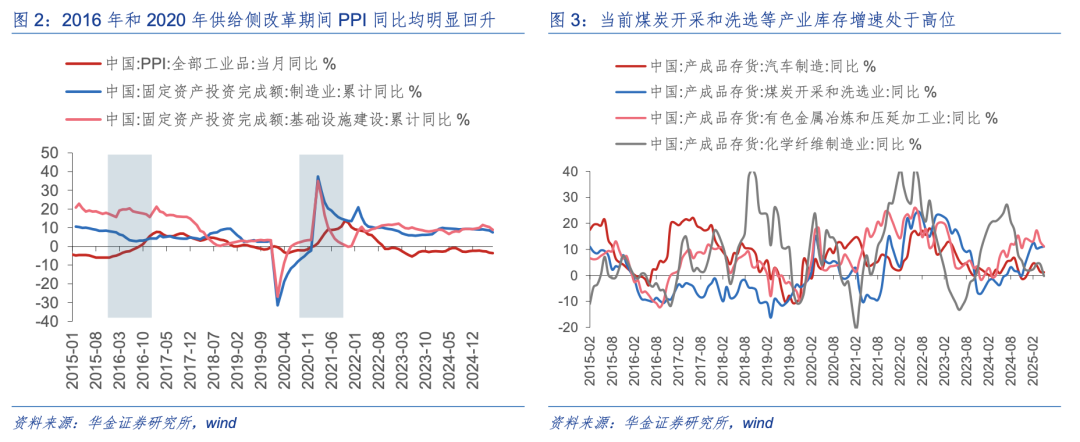

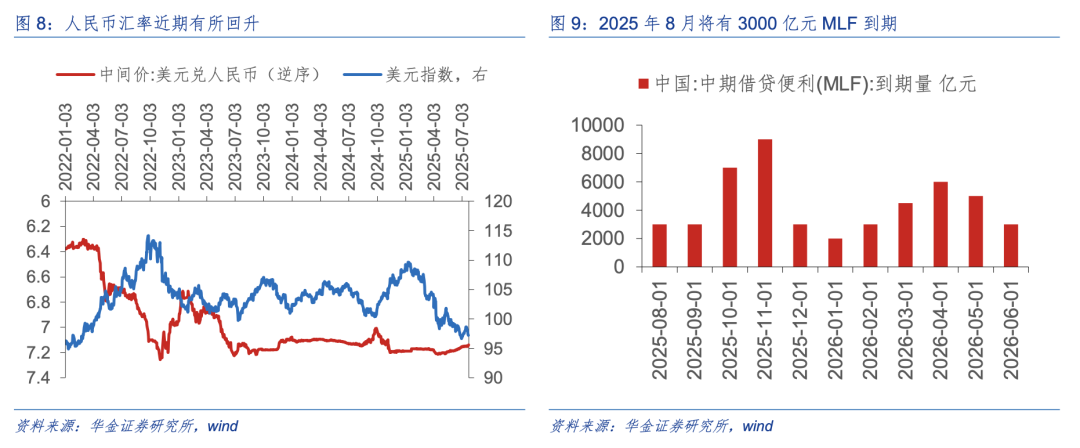

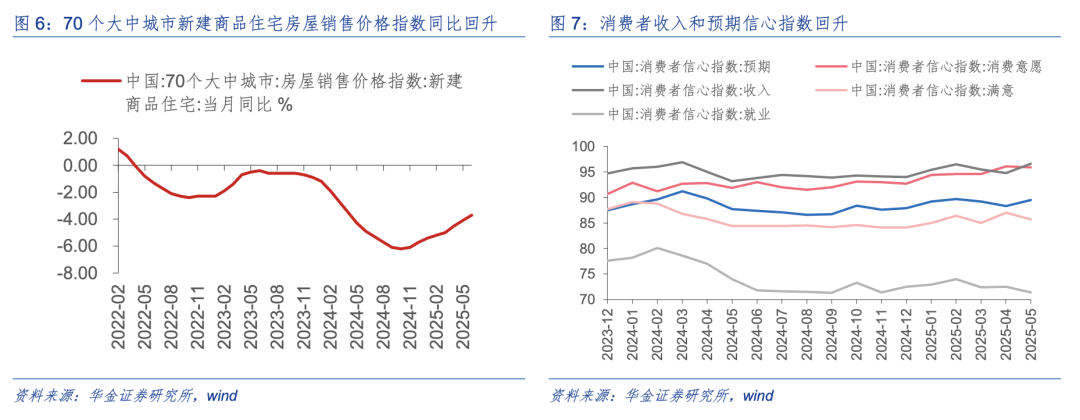

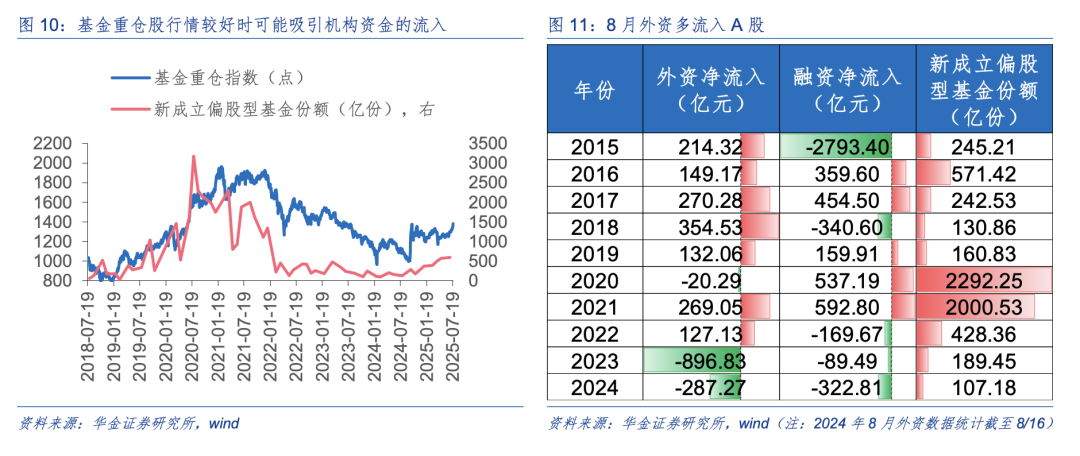

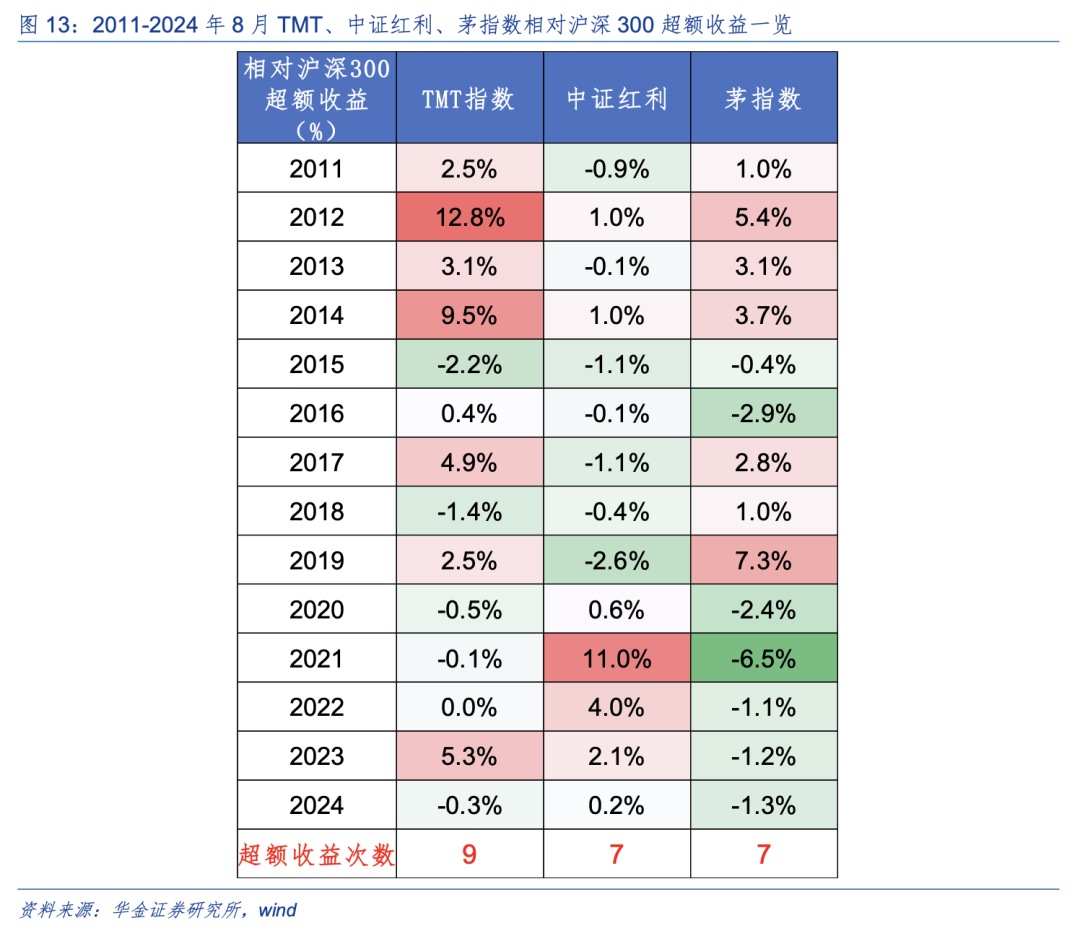

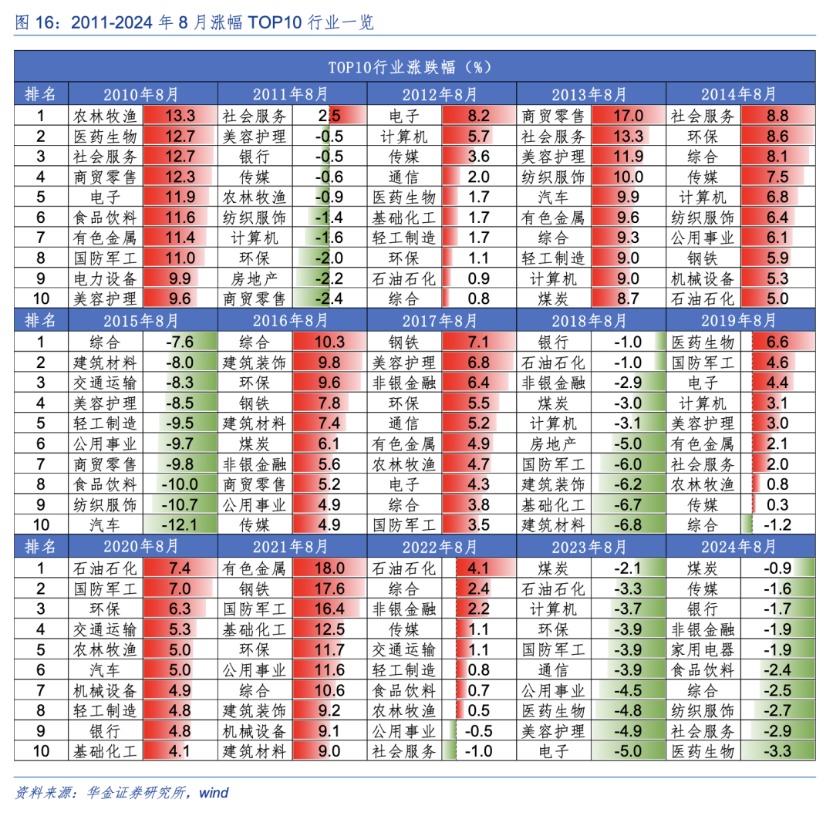

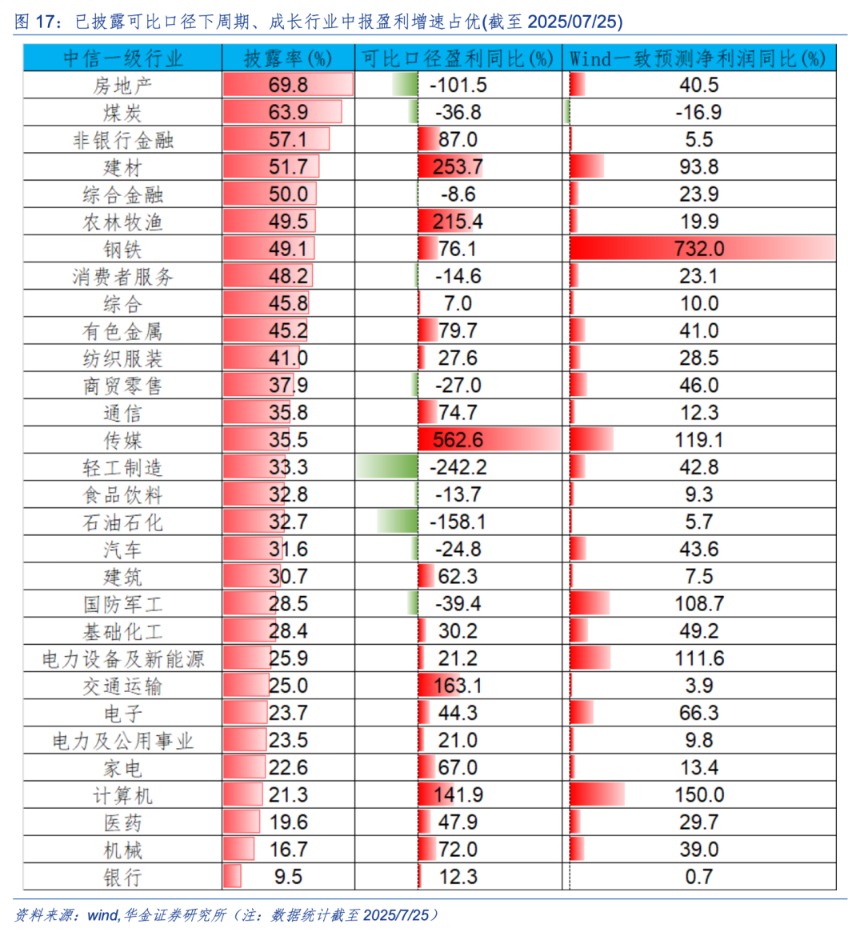

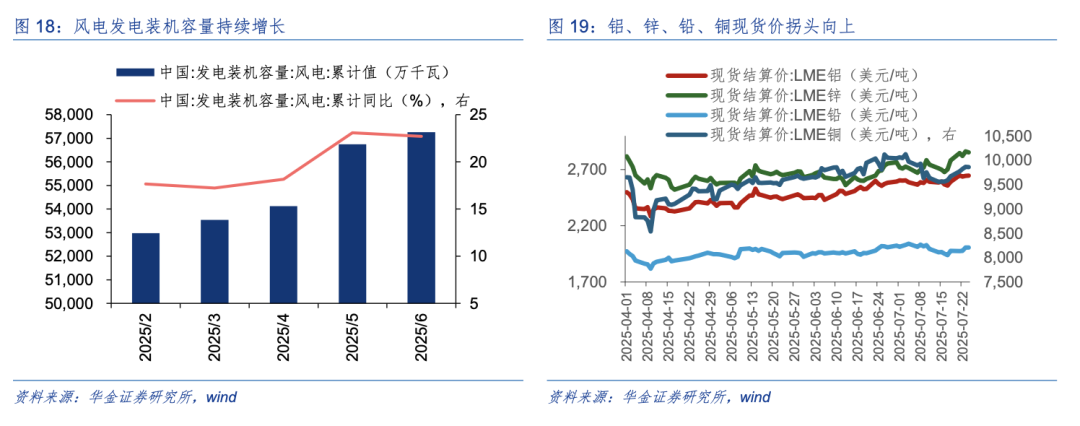

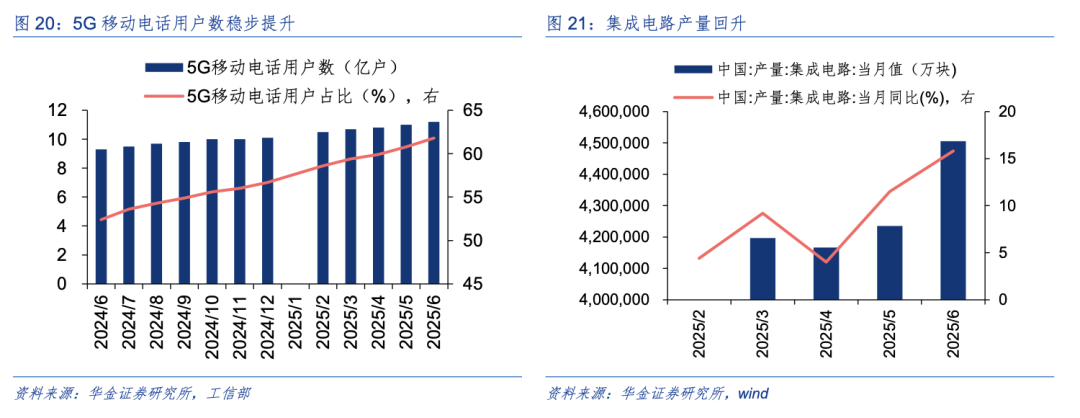

投资要点 复盘历史,A股8月走势主要受计策和外部事件、基本面、流动性等成分驱动。(1)2010年以来积年8月上证综指涌现偏悠扬,15次中有7次上升,8次着落。(2)A股8月走势主要受计策和外部事件、基本面等成分驱动。一是计策或外部事件对8月走势有显贵影响:当先,积极的计策或外部事件使A股8月涌现偏强;其次,计策收紧或外部事件偏负面时A股8月涌现可能偏弱,如2012年欧债危险、2015年汇改、2018年和2019年中好意思买卖摩擦、2022年新冠疫情反复等。二是经济基本面亦然影响8月A股走势的中枢成分,但中报影响慢慢消弱:当先,经济基本面转好时上证综指多上升,反之A股8月涌现则偏弱;其次,中报事迹对A股8月涌现影响已消弱,如2010、2016、2017、2021年中报盈利增速较一季报下滑,但8月上证综指仍上升。三是流动性对A股8月走势影响有限。 本年8月A股可能延续悠扬偏强走势,慢牛趋势不变。8月立场可能偏平衡,成长和周期可能相对占优。(1)计策握续积极、外部风险有限使得8月风险偏好可能陆续回升。一是计策上,反内卷等积极的计策握续出台和落地履行,可能握续进步市集情谊。二是外部事件上,中好意思关税谈判陆续进行,谈判鼓吹下8月外部风险有限。(2)8月信济、盈利仍可能延续树立趋势。一是8月信济可能延续树立趋势。二是8月工业企业盈利和全A盈利增速可能改善。(3)8月流动性可能督察宽松。一是8月宏不雅流动性仍可能督察宽松。二是8月股市资金可能加快流入:当先,在经济树立预期和东说念主民币汇率增值下本年8月外资可能进一步加快流入;其次,8月市集情谊可能督察高水平,融资有望进一步握续流入;终末,机构偏好的主见涌现偏强,可能导致8月新发基金界限进一步上升。 8月立场可能偏平衡,成长和周期可能相对占优。(1)8月立场偏平衡,成长和周期立场可能相对占优。一是复盘历史,8月金融、成长和迫害立场相对占优。二是本年8月成长、周期(包括大金融等)可能相对占优:本年8月受益于计策和流动性宽松的科技、周期,受益于盈利预期回升的周期和迫害可能相对偏强。(2)8月哑铃策略(科技+红利的配置)逾额收益可能相对有限。一是复盘历史,哑铃策略不占优时主要受经济和盈利预期改善、流动性宽松等成分驱动。二是本年8月哑铃策略逾额收益可能相对有限:当先,反内卷计策履行可能导致本年8月信济和盈利预期改善,中枢财富涌现可能相对占优;其次,在经济树立预期上升、东说念主民币汇率增值配景下,科技成长和部分中枢财富涌现可能相对占优。 8月行业配置:建议逢低配置周期和科技成长。(1)8月周期和科技成长可能相对占优。一是复盘历史,PPI同比增速回升后三个月内,计策导向和高景气的行业相对占优。二是面前来看,本年8月周期和科技成长可能相对占优。(2)日期效应上,8月周期和迫害涌现相对占优。(3)已线路可比口径下,传媒、建材、农林牧渔、交通输送和接洽机中报盈利增速占优。(4)8月建议逢低配置:一是受益于反内卷计策和盈利预期可能改善的电新、有色金属、快递、化工、大金融等行业;二是计策和产业趋势进取的接洽机(AI应用)、电子(迫害电子、半导体)、传媒(AI应用、游戏)、通讯(算力)、军工、机器东说念主、创新药等。 风险教导:历史教育畴昔不一定适用,计策超预期变化,经济树立不足预期。  正文内容 一、八月陆续悠扬偏强 (一)A股8月走势主要受计策和外部事件、基本面等成分驱动 复盘历史,A股8月走势主要受计策和外部事件、基本面、流动性等成分驱动。(1)2010年以来积年8月上证综指涌现偏悠扬,15次中有7次上升,8次着落。(2)A股8月走势主要受计策和外部事件、基本面等成分驱动。一是计策或外部事件对8月走势有显贵影响:当先,积极的计策或外部事件使A股8月涌现偏强,如2013年对于金融支握小微企业发展的履行概念发布,2014年国资委启动“四项改进”试点,2016和2017年供给侧改进握续鼓吹,2020年潜入“放管服”改进新举措,2021年政事局会议强调作念好宏不雅计策跨周期调整、强化科技创新和产业链供应链韧性,当年8月上证综指均上升;其次,计策收紧或外部事件偏负面时A股8月涌现可能偏弱,如2012年欧债危险膨胀,2015年汇改导致东说念主民币大幅贬值,2018年和2019年中好意思买卖摩擦,2022年新冠疫情反复等,面前8月上证综指均着落。二是经济基本面亦然影响8月A股走势的中枢成分,但中报影响慢慢消弱:当先,经济基本面转好时上证综指多上升,如2010、2013、2016、2017、2020年PMI、地产销售、社零和出口增速或有不同程度回升,当年8月上证综指均上升,反之如2011、2012、2015、2018和2019年,PMI、地产销售、社零和出口增速或有不同程度转弱,8月A股也涌现偏弱;其次,中报事迹对A股8月涌现影响已消弱,如2010、2016、2017、2021年中报盈利增速较一季报下滑,但8月上证综指仍上升,而2015、2018、2024年中报盈利增速相较一季报改善,但8月上证综指仍着落。三是流动性对A股8月走势影响有限:当先DR007分位数(2005年起)较高时上证也可能上升,如2013、2014和2017年;其次海表里货币计策的松紧对市集行情影响雷同有限,如2015年央行下调金融机构东说念主民币贷款和进款基准利率、2019年好意思联储降息、2022年央行下调SLF利率、2023年央行下调SLF及1年期LPR,但当年8月上证均涌现怨恨。  (二)本年8月A股可能延续悠扬偏强走势,慢牛趋势不变 计策握续积极、外部风险有限使得8月风险偏好可能陆续回升。(1)计策上,反内卷等积极的计策握续出台和落地履行,可能握续进步市集情谊。一是历史教育来看,2016年和2020年效能履行供给侧改进的配景下,PPI同比增速均开启回升周期,握续时候约为1-1.5年。二是面前来看,反内卷计策可能进步关联行业产物价钱和盈利预期,而字据咱们在中期策略《行稳致远—A股下半年策略预测》中所述,PPI同比与盈利周期基本同步,因此积极的计策可能进步8月信济和盈利预期。(2)外部事件上,中好意思关税谈判陆续进行,8月外部风险可能有限。近日,经中好意思两边约定,中共中央政事局委员、国务院副总理何立峰将于7月27日至30日赴瑞典与好意思方举行经贸会谈,好意思国财政部长贝森特称,这次好意思中谈判旨在延迟“关税休战”并扩大商议范围,中好意思两边将陆续就彼此见谅的经贸问题开展连系,谈判鼓吹下8月外部风险有限。  8月信济、盈利仍可能延续树立趋势。(1)8月信济可能延续树立趋势。一是季节效应和“两新”计策等进一步履行下8月迫害增速可能陆续回升:当先,暑期旅游旺季驾临,携程租车数据露馅,2025年暑期国内租车订单量算计同比增长40%,出境自驾游增幅达60%,出行热度较强下文旅迫害、新式迫害需求可能进一步上升;其次,促迫害计策握续落地,如近期北京发布《北京市潜入改进提振迫害专项四肢决策》,重庆市政府印发《重庆市提振迫害多少法子》,同期开采更新和以旧换新计策仍在加力履行,计策端有望对社零增速酿成支握。二是反内卷计策履行下制造业投资增速可能督察较高水平,同期保增长计策握续履行下8月基建投资增速也可能督察高水平,但地产投资可能陆续偏弱:当先,“两新”任务仍在鼓吹,重迭“反内卷”计策的进一步落地下制造业投资可能回升,而且高工夫制造业等上风产业投资增速可能陆续带动举座改善;其次,8月仍为基建技俩开工旺季,螺纹钢开工率仍季节性偏高,同期雅江万亿水电工程落地,后续基建投资增速可能受其提振;终末,房屋新开工面积增速有所改善但尚未详情味回升,房价增速也在低位树立阶段,地产投资增速8月可能陆续仍偏弱。三是外需偏弱以及抢出口效应消退后8月出口增速可能有回落压力:当先,中好意思谈判仍在陆续,8月关税省略情味较强,国外订货可能偏严慎,抢出口效应可能消弱;其次,国外经济树立预期偏弱,好意思国6月制造业PMI仍处于收缩区间,同期关税重迭“大而好意思”税改法案的冲击加深了国外经济入手的省略情味,外需偏弱下出口增速可能承压。(2)8月工业企业盈利和全A盈利增速可能改善。一是工业企业盈利方面,若本轮“反内卷”计策肃穆落地履行,可能带动PPI增速回升,企业盈利树立预期可能上升。二是企业盈利上,中报事迹握续公布,全A中报盈利增速可能陆续改善。中报预报来看,A股中报盈利增速回升趋势延续:末端2025/7/25,面前扫数A股已线路盈利预报(1566家)期骗举座法在可比口径下,同比增长44.42%,比拟2024H1骨子盈利同比的-3.32%露馅盈利处于树立趋势中。   8月流动性可能督察宽松。(1)8月宏不雅流动性仍可能督察宽松。一是国外方面:当先,近期好意思联储召开历史上初次银行成本监管公开会议,标明监管重点转向支握增长,同期好意思国里士满联邦储备银行最新发布的制造业造访露馅,第五联储辖区的制造业步履在七月份进一步恶化,详尽制造业指数勾通第五个月处于负值区间,露馅需求陆续下滑,同期制造业企业在东说念主员招聘方面愈加严慎,好意思国经济和通胀稳固回落的趋势短期可能握续,好意思联储9月降息依然大约率;其次,好意思元指数受关税暂缓截止日期附进、计策省略情味等成分影响陆续下滑,8月好意思元指数可能陆续督察低位悠扬,国外对国内宽松的制肘有限。二是国内方面,7月18日央行通过公开市集操作投放流动性跳动1.3万亿,广源优配同期8月国内将有3000亿元MLF到期,在保增长压力下央行有望进一步加大流动性投放力度。(2)8月股市资金可能加快流入。一是外资来看,2015至2024年的十年时代,外资净流入7次,净流入均值鉴别31.2亿元,在面前经济树立预期和东说念主民币汇率增值下本年8月外资可能进一步加快流入A股。二是融资上,在反内卷计策和流动性宽松、中好意思败坏等成分推动下A股市集情谊显著回升,7月以来(末端7/24)融资净流入界限已跳动900亿元,在计策和流动性陆续宽松等成分推动下本年8月市集情谊可能督察高水平,融资有望进一步握续流入。三是新发基金来看,历史上机构重仓股涌现与新发基金密切关联,2020和2021年全年偏股型新发基金每年景立界限均在2万亿份以上,而短期大金融、大盘成长等机构偏好的主见涌现偏强,可能导致8月新发基金界限进一步上升。   二、八月行业配置:建议逢低配置周期和科技成长 (一)8月立场可能偏平衡,成长和周期可能相对占优 8月立场可能偏平衡,成长和周期立场可能相对占优。(1)复盘历史,8月金融、成长和迫害立场相对占优:一是2010年以来15年中,金融有9年、成长有9年、迫害有10年在8月相对沪深300有逾额收益;二是8月金融占优主要受宏不雅计策积极、市集情谊偏弱等驱动,成长占优主要受产业趋势上行、计策支握、流动性宽松等成分驱动,迫害立场占优主要受8月迫害旺季和计策支握驱动:金融立场上,2018年由于逆周期调整计策、买卖摩擦加重,2021年由于绿色金融计策、疫情反复,2022年由于退税减税降费、地缘政事突破握续,金融由于具有褂讪性而占优;成长立场上,2010年3G工夫,2012年智妙手机,2014年4G工夫产业趋势上行,政府出台一系列支握科技创新关联计策,且其时流动性相对宽松下,成长立场8月涌现占优;迫害立场上,2010年由于鼓吹家电、汽车下乡,2014年由于促进市集自制竞争计策、2019年由于促迫害计策,重迭8月旺季下迫害立场8月占优。(2)本年8月,成长、周期(包括大金融等)可能相对占优:当先,本年8月计策积极和流动性偏宽松且市集情谊偏积极,因此受益于科技创新计策和流动性宽松的科技成长、受益于反内卷计策的周期、受益于市集情谊回升的券商等可能相对偏强;其次,本年8月在反内卷计策履行下经济和盈利可能改善,因此受益于盈利预期回升的周期和迫害可能相对偏强。  8月哑铃策略(科技+红利的配置)逾额收益可能相对有限。一是复盘历史,当先,2011年以来的14年中TMT有9年、中证红利有7年、茅指数有7年相对沪深300有逾额收益;其次,哑铃策略不占优(茅指数涨幅跳动TMT和红利指数)时主要受经济和盈利预期改善、流动性宽松等成分驱动,如2013年8月信济企稳向好,出口、工业企业利润增速均回升,茅指数相对中证红利走强;2015年8月央行降息,流动性相对宽松,TMT和中证红利逾额收益均为负;2019年8月中枢财富大幅走强,茅指数逾额收益达到7.3%,TMT逾额收益较茅指数低4.8%且受红利株连(逾额收益为-2.6%),哑铃策略涌现较弱。二是本年8月哑铃策略逾额收益可能相对有限:当先,反内卷计策履行可能导致本年8月信济和盈利预期改善,中枢财富涌现可能相对占优;其次,在经济树立预期上升、东说念主民币汇率增值配景下,国内流动性大约率督察宽松,重迭科技创新、军工、创新等支握计策和东说念主工智能产业趋势上行,科技成长和部分中枢财富涌现可能相对占优。  (二)8月周期和科技成长可能相对占优 短期低估值蓝筹和成长可能相对占优。一是复盘历史,PPI同比增速回升后的三个月内(2000年以来PPI当月同比改善的拐点有8次,鉴别是2002年2月、2003年10月、2007年7月、2009年7月、2012年9月、2015年9月、2020年5月、2023年6月),计策导向和高景气的行业占优:当先,计策支握的行业相对占优,如2002/2-2002/4的军工和房地产,2009/7-2009/9的汽车、2012/9-2012/11的房地产和家电,2023/6-2023/8的房地产、汽车和家电;其次,高景气的行业相对占优。如2002/2-2002/4的好意思容照看,2003/10-2003/12的钢铁、煤炭和有色金属,2007/7-2007/9的煤炭、有色和非银,2009/7-2009/9的好意思容照看和医药,2012/9-2012/11的汽车,2015/9-2015/11的接洽机和电子,2020/5-2020/7的社服、医药和好意思容照看。二是面前来看,低估值蓝筹和科技成长可能相对占优:当先,计策支握的行业相对占优,面前计策支握的行业主要麇集在科技成长和“反内卷”关联的电力开采、汽车、钢铁、煤炭、化工、农林牧渔等周期行业上;其次,当远景气度进取的行业主要麇集在东说念主工智能和机器东说念主关联的TMT、机械等科技行业以及有色金属、化工等加价关联的周期行业上。   (三)日期效应上,8月周期和迫害涌现相对占优 日期效应上,8月周期和迫害涌现相对占优。2010年以来的15年中,8月涨幅第一的有8次周期(包括农林牧渔和银行)(2010、2017、2018、2020、2021、2022、2023、2024)、4次迫害(包括医药)(2011、2013、2014、2019)、1次电子(2012)。  (四)传媒、建材、农林牧渔等已线路可比口径下中报增速较高 已线路可比口径下,传媒、建材、农林牧渔、走运和接洽机中报盈利增速占优。末端2025/07/25,咱们使用举座法对A股各行业2025H1已线路事迹预报的公司(取盈利险峻限均值)对比2024H1进行测算,统计后咱们发现:一是名次前五名的行业为传媒、建材、农林牧渔、交通输送和接洽机,增长率鉴别为562.6%、253.7%、215.4%、163.1%、141.9%;二是名次后五名的行业为轻工制造、石油石化、房地产、国防军工和煤炭,分为-242.2%、-158.1%、-101.5%、-39.4%、-36.8%。  (五)8月建议逢低配置周期和科技成长 8月建议平衡配置受益于反内卷计策和盈利预期可能改善的电新、有色金属、快递、化工、大金融等行业。(1)电新:一是风电发电装机容量握续增长,6月发电装机容量累计值为57260万千瓦,累计同比增长22.7%;二是7月16日,国务院常务会议明确提倡要着眼于推动新动力汽车产业高质料发展,切实模范新动力汽车产业竞争秩序,7月17日,中央第四引诱组对“详尽整治新动力汽车行业非感性竞争问题”进行专题调研漫谈。(2)有色金属:一是铝、锌、铅、铜现货价自7月15日以来均呈上升趋势;二是7月22日,中国有色金属工业协会召开茶话会,工信部原材料工业司驯顺行业上半年收货,强调支握产能置换、资源保险等职责。(3)快递:国度邮政局会议上强调,按照“五长入、一盛开”基本要求,进一步加强行业监管,完善邮政快递界限市集轨制规章,判若口角反对“内卷式”竞争。(4)化工: 6-7月,万凯新材、逸盛石化、华润材料等多家企业权术减产,算计共减产约256万吨。(5)大金融: 7月23日,东说念主民银行径真贵银行体系流动性合理充裕,以利率招标形势开展1505亿元7天期逆回购操作,中标利率1.40%,有用对冲市集资金到期压力,褂讪短期资金面。  8月建议陆续平衡配置计策和产业趋势进取的接洽机(AI应用)、电子(迫害电子、半导体)、传媒(AI应用、游戏)、通讯(算力)、军工、机器东说念主、创新药等。(1)接洽机:一是本年8月,OpenAI将肃穆发布下一代大模子GPT-5,开源模子也行将上线,赶在GPT-5前夜,是一款雷同o3 mini的开源言语模子;二是7月25-27日,第二届中国接洽机学会分散式接洽大会在兰州举行,主题为“算力网:新质坐褥力配景下的分散式系统”。会议设立12场主旨阐明及23场工夫论坛,蛊惑1200余名各人学者参会。(2)电子:一是中国集成电路产量在六月达到450.6亿块,同比增长15.8%;二是7月22日,XREAL One Pro AR眼镜在京东、天猫平台开启预售,首日预约量超2.6万东说念主,该产物以“领导无感,体验超感”为中枢,推动AR工夫从极客圈层向民众迫害市集渗入,引颈迫害电子升级趋势。(3)传媒:7月23日,BIRTV2025在北京举办,以“全媒体超高清强智能”为主题,蛊惑全球500余家展商参展,中央播送电视总台发布央视听媒体大模子2.0及超高清NVI融媒体制作平台,推动传媒行业工夫立异。(4)通讯:一是截止6月末,5G迁移电话用户达11.18亿户,占迁移电话用户的61.8%,迁移电话用户数同比增长20.4%;二是2025中国联通和洽伙伴大会在上海举行,在大会时代,中国联通发布多项工夫效率、四肢方针和最新赋能产物,与和洽伙伴并肩前行,共绘发展图景。(5)军工:7月21日,在中国刀兵工业集团举办的军贸陆域无东说念主与反无东说念主作战体系主题盛开日上,其最新研制的激光反无系统与异构集群无东说念主机编队初次公开进行实装动态演示,带来一场充满畴昔感的实战抗拒。(6)机器东说念主:7月22日,智元机器东说念主官网肃穆上架智元D1 Ultra,专为特种及行业应用想象,最高奔走速率3.7m/s,支握16cm楼梯勾通攀爬,定位为“行业级袖珍四足机器东说念主标杆”。(7)创新药:征祥医药与济川药业共同告示1类创新药济可舒(玛硒洛沙韦片)肃穆得到中国国度药品监督惩处局批准上市,适用于成东说念主单纯性流感患者的调养。  三、风险教导 1.历史教育畴昔不一定适用:文中关联复盘具有历史局限性,不同期期的市集条目、行业趋势和全球经济环境的变化会对投财富生不同的影响,当年的涌现仅供参考。 2.计策超预期变化:经济计策受宏不雅环境、突发事件、国际关联的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。 3.经济树立不足预期:受外部插手、买卖争端、当然灾害或其他不成预测的成分,经济树立程度可能有所波动,从而影响当下分析框架下的投资决策。 |