增收不增利、股息率连降两年, 中国核电筹画待考

|

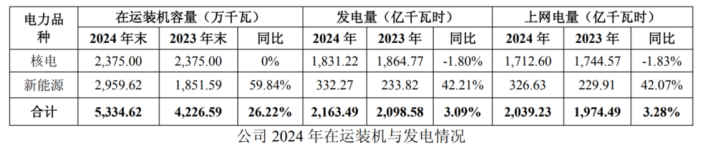

近日,中国核电发布2024年年报及2025年Q1功绩。 证据年报,中国核电总交易收入772.72亿元,同比增长3.09%;不外归母净利润出现了大幅下滑,为87.77亿元,同比减少17.38%。 跟着电力商场化,宇宙新式电力系统加速素质,国内的核电商场也正资格从“政府订价、保险消纳”向商场竞争的转型。 在此配景下,主要将核能发电再将电卖给千门万户的中国核电,在商场化竞争和新动力的彭胀中,正濒临着利润下滑的压力。截止到5月12日,中国核电股价为9.38元/股,总市值1927亿元。 一、激进布局新动力增收不增利 2024年,中国核电的累计发电量为2163亿千瓦时,同比增长3.09%,上网电量为2039亿千瓦时,同比增长3.28%。 这其中,核电发电量为1831亿千瓦时,占总发电量的85%,依旧是大头,不外比较于2023年,不管是发电量如故上网电量,同比均下滑了1.8%。

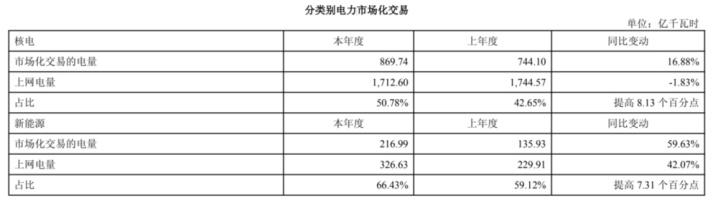

在核电期骗小时数与运转镇定性方面,2024年出现了下滑。2024年,中国核电机组平均才智因子为91.11%,较2023年的93.30%略有下落;2024年平均期骗小时数为7710小时,较2023年的7852小时下落了142小时,运转恶果也出现了短期波动。 比较之下,中国核电的新动力发电量增长较大,从2023年的233亿千瓦时,增长到2024年的332亿千瓦时,占总发电量的15%,同比增长了42%。 这意味着2024年中国核电的电量增长,主要来悛转换力。 在商场化往复电量上,核电与新动力在占比上均大幅上升。2024年核电的商场化往复电量由2023年的42.65%,高涨到50.78%;新动力的商场化往复电量由59.12%,高涨到66.43%。在商场化的趋势中,由于新动力商场化更高,竞争更热烈,跟着它供电占比的提高,让中国核电的合座电价有所下滑。

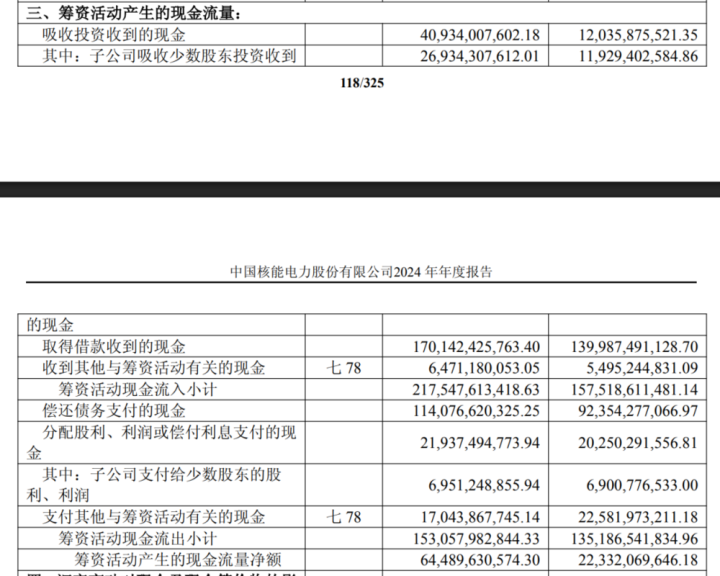

证据年报,2024年详尽电价为0.4160元/千瓦时,比较于2023年下落了0.8%。这其中,核电详尽电价为0.4151元/千瓦时,反倒高涨了1%,但新动力详尽电价为0.4203元/千瓦时,同比下落了12.81%。 这也对2024年中国核电的利润带来影响,该年利润下滑主要因为所得税用度激增,因为税收口径调遣,2024年所得税用度达60.11亿元,同比增幅达68.34%。但在客不雅身分除外,其利润波动也和新动力业务毛利率显耀下滑关连。 受此影响,中国核电的电力业务的毛利率下落了1.94%,现在为43.34%。 布局新动力,让中国核电的交易成本上升。2024年,新动力发电的交易成本为57.5亿元,同比高涨了46.27%。具体到区域,在新动力发电收入增多的地区,成本皆较上年大幅上升,其中最典型的是西北地区,收入增幅为1.98%,但成本同比增长了31.85%。 中国核电积极彭胀风电、光伏装机,2024年年度在运装机增长近1100万千瓦,但新动力电价下行,重叠商场化往复比例扩大,出现了“增收不增利”的表象。 在2025年Q1,新动力收入同比增长24.64%,关联词归母净利润同比下滑51.31%。 这给中国核电带来的影响不啻于此。由于此前布局时高价收购新动力公司,导致终了2024年12月31日,中国核电的商誉账面余额高达61.11亿元。2024年,其钞票减值蚀本为4.99亿元,其中存货跌价蚀本及公约践约成本减值蚀本为2.73亿元,商誉减值蚀本为2.16亿元,显现激进彭胀策略背后的隐患。 二、投资破坏加重筹资依赖加重 在重钞票的运营特质下,高欠债与大限制在建工程,让中国核电隐含永恒偿债压力,也濒临时势效益风险。 现在核电树耸峙处在本钱开支岑岭的阶段。在重钞票扩展战术下,其投资手脚现款流净额握续大幅净流出,从2023年的-717亿元扩大到-949亿元,扩大了32.4%,而在2020年,广源优配这个数字如故-275亿元。在2025年第一季度,投资手脚现款流净额就为-214亿元,一个季度光投资就花了2020年的近8成金额。

在年报中,其对投资手脚产生的现款流量净额变动原因证实,为主要系核电机组和自建新动力机组基建插足增多。证据诠释,其在2024年购建固定钞票、无形钞票和其他永恒钞票支付的现款达907亿元。 不外中国核电还莫得现款流压力。固然筹画手脚产生的现款流净额相接两年缩减,在2024年减少至407亿元,同比下滑了5.58%,投资手脚产生的现款流净额也从-717亿元扩大为-949亿元,增幅为32.4%,但筹资才智强悍,筹资手脚产生的现款流量净额,从2023年的223亿元高涨至2024年的645亿元,同比增长了188%。 筹资流入的现款,主要来自借款和股权融资,2024年通过借款收到的现款为1701亿元,比较于2023年的1400亿元,增长了21.5%。而同期偿还债务支付的现款为1140.77亿元,同比增长了38%,债务周折压力显然。

此外,中国核电的短期借款和永恒借款皆在大幅上升。 短期借款方面,从2023年的198.6亿元,高涨到2024年的290.8亿元,同比扩大了46%。到2025年3月31日,短期借款再高涨至330亿元,一个季度增多了近40亿元。 而在永恒借款上,从2023年的2448.5亿元,增长到2024年的3043亿元,同比扩大了24%,永恒借款占非流动欠债总数的87%。到2025年3月31日,永恒借款再高涨为3197亿元。 债务压力集合于永恒时势融资,其钞票欠债率在2024年年末为68.27%,在2025年Q1又升至68.48%,握续高居不下。 详尽来看,中国核电连年的现款流结构呈现“筹画复旧、投资破坏加重、筹资依赖加重”的特征。证据年报,中国核电现款及现款等价物净额,在2025年3月31日有224亿元,但短期借款达330亿元,有一定的短期流动性风险。 同期,永恒依赖债务彭胀复旧本钱开支的模式,在商场化竞争底下临压力,要是核电时势和新动力时势陈述周期延伸或电价政策调遣,皆可能加重偿债压力。 三、股息率、扣非每股收益均为三年来的最低点 在2024年7月股价到达12.27元/股的高点后,中国核电股价握续下滑,截止到5月12日,股价镇定在9.38元/股,较巅峰技艺已下滑了23.6%,2025年来握续走低。 证据wind数据统计,中国核电2015年上市以来,累计现款分成次数为11次,累计分成242.8亿元,对等分成率为35.87%,近三年累计现款分成为105.6亿元。2024年中国核电分成36.69亿元,占往日净利润的41.92%,为上市以来的新高。 此外,向全体推动每10股派发的现款红利额度也从0.5元晋升到0.87元,再晋升至1.6元,有所高涨。 分成力度加大,但融资更激进。据证券时报的统计,中国核电首发募资131.9亿元,上市以来增发募资216亿元,其中2020年、2024年折柳增发募资了76亿元、140亿元,刊行可转债78亿元,三者共计募资接近426亿元,是分成金额的1.75倍多,公司募资金额(含首发募资、再融资)远超分成金额。同业业的中国广核上市以来累计分成进步260亿元,上述3项召募资金125.74亿元,融资金额不到分成金额的一半。 同期,从股息率来看,2024年中国核电的股息率为1.73%,相较于2022年的2.83%、2023年的2.6%,显然下滑。是除2021年外,近七年来的低点。证据wind数据,中国核电在行业132家中名递次60名,位居中游。 与此同期,公司的扣除终点常性损益后的基本每股收益,从2023年的0.542元/股下落为0.452元/股;扣除终点常性损益后的加权平均净钞票收益率,也从2023年的11.93%,下落至2024年的9.22%,均为近三年来的最低点。主交易务盈利才智下落,平直影响投资者对公司的股价信心。 |